Что такое каско

При покупке автомобиля новый владелец должен оформить полис ОСАГО — это обязательный полис автострахования. Некоторые страховщики в дополнение к ОСАГО предлагают купить еще и каско для большего комфорта водителя и защиты собственного авто.

20.03.23, обновили 23.05.23 —> 5419 0 Поделиться

Автор Бробанк.ру Елена Кокош

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ. Открыть профиль

Полис каско покрывает риски водителя от ДТП и любых других повреждений, которые могут быть нанесены машине. Обязательно ли покупать полис каско, сколько он стоит и в чем его выгоды, разобрался сотрудник сервиса Бробанк.

Что такое каско и почему это не аббревиатура

Каждый автовладелец в течение 10 дней после покупки автомобиля должен купить полис ОСАГО. ОСАГО — это аббревиатура, она расшифровывается как «обязательное страхование автогражданской ответственности» водителя.

Автогражданская ответственность — это любая ситуация, когда в ходе дорожного движения водитель нарушил ПДД, и из-за этого пострадали другие люди или их имущество. Для компенсации ущерба, который водитель нанес другим участникам движения, и предусмотрен полис ОСАГО.

Каско — это тоже вид автомобильного страхования, но его название не образовано путем сокращения других слов. Есть несколько версий появления этого термина. Чаще всего встречается отсылка к испанскому слову «casco», что переводится как «шлем», и ассоциируется с защитой.

В каско входят все типы страховых рисков кроме автогражданской ответственности. К базовым рискам относят хищение автомобиля или его деталей, ущерб от ДТП или умышленной порчи авто. Полис покрывает убытки, которые несет автовладелец.

Например, если водитель попал в аварию и авто нужно отремонтировать, владельцу не придется платить из своего кармана. Если машину угонят или сожгут, собственник получит денежное возмещение утраченного транспортного средства.

- дополнительная защита водителя и его имущества,

- получение возмещения даже в тех ситуациях, когда ДТП произошло по вине самого водителя,

- возможность использования денег по своему усмотрению, если страховщик выбрал выплату денежной компенсации при наступлении страхового случая.

Из минусов можно выделить тот факт, что полис каско обходится недешево. Для бюджетных авто страховка будет стоить около 15-30 тысяч рублей. Для автомобилей среднего ценового сегмента стоимость страховки составит 40-60 тысяч рублей ежегодно.

Для автомобилей премиум-класса — от 100 тысяч рублей и выше. Поэтому перед оформлением договора каско нужно разобраться с тем, нужна ли вам такая страховка, и от каких именно риски вы хотите застраховаться.

Чем различаются каско и ОСАГО

Нередко у начинающих водителей возникает в голове путаница понятий каско и ОСАГО. Общий признак у них только один: оба полиса относятся к автомобильному страхованию. Все остальные аспекты у них различны.

| Банк | Сумма, рублей | Ставка, годовых |

| Уралсиб банк | до 300.000 | от 7,9% |

| Почта Банк | до 1.500.000 | от 7,9% |

| Восточный банк | до 500.000 | 9% |

| Признак | Каско | ОСАГО |

| Получатель возмещения | Человек, заключивший договор страхования | Другие участники движения, которые пострадали по вине водителя |

| Наличие | Не обязательно | Обязательно для всех автовладельцев, которые управляют транспортным средством |

| Стоимость полиса | Определяется на усмотрение страховой компании | Базовые тарифы контролирует Банк России, страховщики только добавляют коэффициенты |

Каким бывает страхование каско

Стоимость полиса каско напрямую зависит от «наполнения» договора, которое выбирает автовладелец. Чем больше вариантов страховых случаев и убытков от них хочет предусмотреть водитель, тем больше ему потребуется денег. Страховщики предлагают клиентам два вида страхования по каско.

Полное

Полное каско чаще всего используют в сфере автокредитования. Если водитель приобретает машину за счет кредитных средств, банк потребует оформить полис с широким покрытием.

- ДТП,

- противоправные действия третьих лиц,

- пожар,

- провал под лед,

- стихийное бедствие и техногенные аварии,

- падение инородных предметов,

- провал грунта,

- удар молнии,

- обвал мостов или тоннелей,

- аварии инженерных сетей и коммуникаций,

- повреждения застрахованного ТС животными.

Сюда же входит возмещение ущерба от утраты автомобиля из-за преступных действий третьих лиц, если преступление классифицируется как кража, разбой, угон или грабеж.

Частичное

Частичное каско отличается от полного каско «усечением» страховых случаев. Иными словами, в договор включат ограниченный набор рисков, которые покроет страховщик.

Страховая компания может предложить полис с уже готовым перечнем популярных рисков. Например, страхование только от ДТП по вине третьих лиц или хищение транспорта. Но чаще всего водитель сам определяет, какие риски для него важны, и именно их указывает в договоре.

Отличительная особенность частичного каско заключается в том, что страховщик покроет только те события, которые указал владелец авто при заключении договора. Все остальные риски и ситуации не считаются страховыми случаями, и выплат по ним не будет.

- Агрегатное каско. При таком страховании каждая выплата уменьшает страховую сумму. Если водитель несколько раз попадает в ДТП, то в первый раз он получит максимально возможный размер страховой выплаты по каско, а с каждым последующим разом выплаты будут все ниже. Такой полис выгоден только для аккуратных водителей.

- Неагрегатное каско. Здесь наоборот, водитель получает полные компенсации без ограничений по количеству обращений. Вне зависимости от того, как часто у владельца авто происходят страховые случаи, страховая выплата и максимально возможный её размер не уменьшается. Есть ограничение — обращаться к страховщику можно неоднократно, но только в рамках суммы страхования по договору.

Выбор типа полиса зависит от предпочтений водителя и тех видов ущерба, от которых он хочет застраховаться. Исключение — автокредит, по нему условия определяет банк.

| Мин. стоимость | 700 ₽ |

| Страх. случаи | Ущерб, гибель, хищение, угон |

| Срок | 1-12 мес. |

| Бонусы | Кэшбэк до 10% |

| Время выплаты | За 1 день |

| Решение | За 1 минуту |

Страхование каско: как работает и какие убытки покрывает

Полис каско предназначен для защиты застрахованного автомобиля. При его наличии водитель сможет отремонтировать транспортное средство за счёт страховой компании, независимо от своей роли в аварии.

- Кража или угон автомобиля. Иногда в договоре оба вида риска могут быть объединены в единый термин «хищение».

- Хищение отдельных частей и деталей машины.

- Ущерб, который получен в ходе повреждения автомобиля в ДТП, умышленной его порчи третьими лицами. Сюда же могут отнести ущерб, полученный из-за последствий плохой погоды.

Такие риски страховая компания прописывает в стандартном полисе каско. Но можно внести в договор платные опции, чтобы получить дополнительное страхование в других ситуациях. Например, можно застраховать жизнь и здоровье водителя и пассажиров.

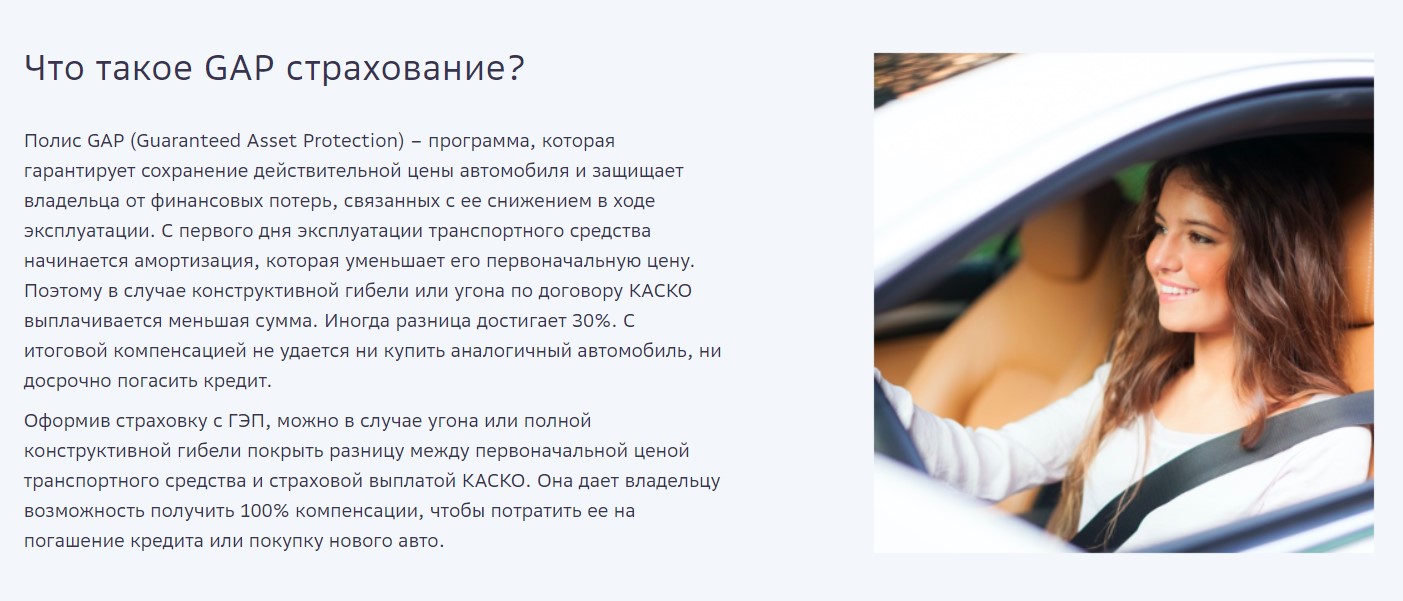

Можно расширить лимит выплат, чтобы получить гарантированное возмещение изначальной стоимости авто. Такая страховка называется GAP, что в переводе с английского языка означает «разрыв» или «брешь». Эта опция даёт водителю гарантию сохранения страховой суммы в неизменном виде до конца срока действия договора страхования.

При отсутствии GAP в договоре, страховая сумма уменьшается в течение срока страхования с учетом амортизации — износа транспортного средства. Если же водитель использует каско с опцией GAP, он получит выплату в размере полной страховой суммы по договору. Это важно в ситуации угона автомобиля или его полной гибели, когда транспортное средство не подлежит восстановлению.

Расшифровка и описание опции GAP в страховании на официальном сайте Сбербанка

Работает каско просто: полис защищает застрахованный автомобиль. Если авто получило повреждения, которые признаны по договору страховым случаем, и страхователь при этом соблюдал все правила страхования, он получит возмещение.

Для этого страхователь обращается в страховую компанию с заявлением о возмещении ущерба. Страховщик проверяет обстоятельства заявленной ситуации, и если наступление страхового случая будет подтверждено, страховщик компенсирует ущерб по каско.

- Ремонт или натуральное возмещение. Страховая компания направляет авто на станцию техобслуживания или водитель сам выбирает СТО. Стоимость ремонта оплачивает страховщик.

- Денежная выплата. Сумму выплаты определяет страховщик после экспертизы повреждений. Если водитель не согласен с результатами оценки страховщика, он приглашает независимых экспертов. Возможен и другой вариант: водитель сам оплачивает ремонт авто, а страховой компании передает квитанции об оплате. Страховщик компенсирует понесенные расходы.

- Замена утраченного авто. Такое условие прописывают в договоре на случай, если автомобиль украли или его нельзя восстановить.

Последний вариант встречается редко, особенно в условиях санкций и логистических сложностей в России. Чаще страховщики выплачивают денежное возмещение или направляют на ремонт.

Сколько стоит каско и как на нем сэкономить

- Марку, модель и год выпуска автомобиля. Принцип прост: чем дороже авто, тем больше денег потребуется на его ремонт. Сюда же отнесем пробег авто — чем он больше, тем дороже полис.

- Статистику угонов. Определяется по статистике МВД и собственной статистике выплат страховщика. Если владелец хочет застраховать модель авто, которые часто угоняют, стоимость полиса повысится.

- Общий водительский стаж и безаварийный стаж. Если водитель ездит долго и аккуратно, в ДТП не попадает, ему полис обойдется дешевле, и наоборот.

- Возраст водителя. Страховщики полагаются на статистику, которая говорит: чаще всего в аварии попадают водители в возрасте до 40 лет. Если водитель молодой, полис для него будет дороже.

Любая дополнительная опция повышает стоимость полиса. Например, если водитель хочет застраховать свою жизнь и здоровье. Либо ему нужно, чтобы страховщик сам вызвал аварийного комиссара или предоставил подменное авто на время ремонта. Всё это оплачивается отдельно.

| Мин. стоимость | 5 500 ₽ |

| Страх. случаи | ДТП, угон, пожар |

| Срок | 1-12 мес. |

| Бонусы | 1500 руб. на карту |

| Время выплаты | За 1 день |

| Решение | За 1 минуту |

Для экономии на каско водители используют страхование с франшизой. Франшиза — это часть убытков, которую страхователь берет на себя. Страховая компания не будет её возмещать. Чем больше франшиза, тем дешевле выйдет страховка.

К примеру: водитель оформил страховку с франшизой на 20 тысяч рублей, и через некоторое время он попал в ДТП. Ремонт оценили в 80 тысяч рублей. Из этой суммы 20 тысяч оплачивает сам водитель, а оставшиеся 60 тысяч оплатит страховая компания.

Это упрощенный пример, возможны и другие варианты распределения страховой выплаты. Они зависят от вида франшизы, который прописан в договоре.

- Условная франшиза. Если убыток от наступления страхового случая меньше франшизы, клиент ничего не получает и сам оплачивает ущерб. Если убыток больше франшизы, страховая компания полностью покроет ущерб.

- Безусловная франшиза. Здесь принцип немного другой: убыток распределяется между водителем и страховщиком. Водитель оплачивает сумму франшизы, а страховщик — все что свыше этого.

- Динамическая франшиза. Она применяется не с первого обращения по страховому случаю, а со второго или третьего, и может увеличиваться со временем.

Франшиза помогает экономить до 30-40% от стоимости полиса каско. Как выбрать страховую компанию и не переплатить за её услуги, читайте в статье на сервисе Бро.

Как оформить страхование каско

Перед покупкой полиса изучите условия страховых компаний, которые работают в вашем регионе. Опирайтесь на рейтинги, отзывы в социальных сетях, рекомендации тех, кто уже пользуется услугами выбранного страховщика.

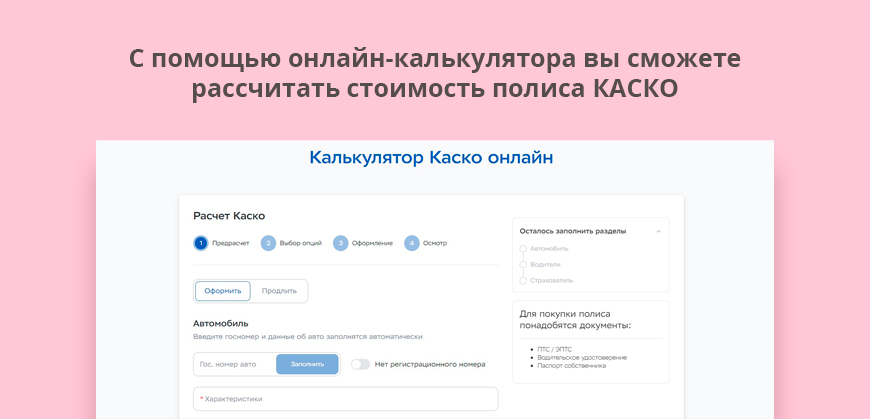

Внимательно изучите правила страхования, сроки выплат и порядок возмещения ущерба. Страховщики публикуют их в виде электронных документов на своих официальных сайтах. Рассчитайте предварительную стоимость на онлайн-калькуляторе, который расположен на сайте страховщика.

Убедитесь, что там нет сложных правил, например, нет требования об обязательном личном обращении в офис или получения постановления о приостановке уголовного дела. Удобнее пользоваться услугами компаний, которые работают дистанционно, и принимают документы через приложение или по электронной почте.

Соберите документы: паспорт, СТС и ПТС, а также водительские удостоверения тех, кто будет вписан в страховой полис. Страховщик может запросить дополнительные документы по своему усмотрению, например, технический паспорт или договор лизинга.

- в офисе страховой компании при личном обращении,

- в онлайн-режиме на официальном сайте страховой компании или онлайн-агрегатора.

Онлайн-агрегаторы — это сайты, которые занимаются подбором различных услуг или финансовых продуктов, в данном случае страховых полисов. Удобство заключается в том, что водитель один раз заполняет анкету, и система рассылает её по разным компаниям.

Автовладельцу остается только выбрать самое выгодное предложение. На сайте сервиса Бробанк есть сервис подбора каско. Заполните заявку, и получите быстрый расчет стоимости полиса в 16 страховых компаниях.

Сервис не хранит личные данные водителя, нужна информация только о транспортном средстве. Онлайн-калькулятор показывает ориентировочные расчеты. Точную цену можно узнать у страховщика после выбора тарифа, опций и перечня страховых случаев.

После выбора страховой программы, оформите заявку на заключение договора страхования и оплатите стоимость полиса с банковской карты. Готовый полис придет на имейл в электронном виде. Его можно распечатать или хранить в памяти телефона.

Частые вопросы

Какое определение у полиса каско?

КАСКО – это комплексное страхование автомобиля, которое включает в себя все виды рисков за исключением автогражданской ответственности.

Для чего нужно страхование КАСКО?

Для страхования автомобиля от угона, кражи, хищения отдельных деталей или частей машины, получения ущерба в ДТП, от действий других лиц или в случае плохой погоды.

Сколько стоит КАСКО?

Стоимость полиса будет напрямую зависеть от тарифов конкретной компании, возраста и стажа водителя, его региона проживания и авто, которое он хочет застраховать. Цена начинается от 20-30 тысяч рублей.

Обязательно ли оформлять полис КАСКО?

Нет, данный вид страхования является добровольным. Обязательно его наличие только для людей, которые покупают машину в автокредит.

Что такое каско простыми словами?

Каско страхует все риски, с которыми может столкнуться водитель: угон авто, кража автомобиля или его частей, поджог, ущерб от погодных условий и многое другое. В полис каско можно включить любые риски кроме автогражданской ответственности.

К какому виду страхования ответственности относится каско?

Каско относится к автомобильному страхованию имущества. Ответственность водителя перед другими участниками движения и пешеходами страхуется по ОСАГО.

На какое имущество можно оформить каско?

На любой вид транспортного средства, которым управляет водитель.

Что делать, если страховая компания отказывает в выплате?

Если страховой случай по договору имел место, а страховщик отказался выполнять свои обязанности, и нарушил права страхователя, водитель может обратиться с жалобой на страховщика в Центробанк.

Источники:

- Консультант Плюс ГК РФ Глава 48. Страхование

https://www.consultant.ru/document/cons_doc_LAW_9027/f97fa76d258f4b035ab80b1e8926c01fa436807d - Автокод Что такое каско

https://avtocod.ru/chto-takoe-kasko - Autonew Все о каско

https://www.autonews.ru/news/6153ed509a7947e4ad0d3966 - Тинькофф Журнал Как работает каско

https://journal.tinkoff.ru/guide/kasko - Согласие Виды страхования каско на автомобиль

https://www.soglasie.ru/company/blog/stati/vidy-strahovaniya-kasko-na-avtomobil-v-2021-godu

https://brobank.ru/kasko-chto-eto-takoe/