Как отразить страхование в бухучете имущества, сотрудников: проводки

![]()

Содержание

- Как отразить в бухгалтерском учете страхование автомобиля

- Как отразить в бухгалтерском учете страхование имущества

- Как отразить в бухгалтерском учете страхование сотрудников

- Пример отражения страховки

- Как отразить расходы на страхование в 1С

- Ответы на распространенные вопросы

Необходимость компаний прибегать к страхованию обусловлена в первую очередь таким принципом как защита от непредвиденных финансовых потерь, а также возможностью возместить эти потери. В статье расскажем, как отразить страхование в бухучете, рассмотрим основные проводки.

Организации и индивидуальные предприниматели часто сталкиваются с такими видами страховок, как:

- страхование автомобиля;

- страхование имущества;

- добровольное медицинское страхование сотрудников.

Существует и несколько систем страхование: оно может быть как обязательным, так и добровольным. Разберемся, как правильно учесть расходы на эти виды страхования в бухгалтерии предприятия.

Как отразить в бухгалтерском учете страхование автомобиля

Любое предприятие, в распоряжении которого есть автомобиль, помимо расходов на его содержание, несет расходы и на страхование. Говоря о страховании автомобиля, мы подразумеваем 3 вида страховки: ОСАГО, ДСАГО и КАСКО.

При страховании КАСКО, страховые компании обязуются возместить страхователю затраты на восстановление автомобиля в случае ДТП или выплатить стоимость автомобиля в случае его хищения. Причем, вне зависимости от того, по чьей вине произошло ДТП, при котором пострадал автомобиль. Такой вид страхования является только добровольным. Обязательным же видом страховки на авто является ОСАГО. По этому договору страхования возмещается ущерб, который может быть причинен третьим лицам.

Но бывает, что установленный лимит возмещений по ОСАГО недостаточен для покрытия убытков пострадавшей стороны. Поэтому существует еще один вид добровольного страхования авто – ДСАГО. При любом виде страхования заключается договор. Организация должна хранить такого вида договоры в течение 5 лет.

Иногда для заключения договора требуется прохождение техосмотра и получение диагностической карты.

Затраты на прохождение техосмотра отражаются проводкой:

- Д20 (26) К60 – затраты на техосмотр отнесли на расходы

Поступление полиса нужно учитывать на забалансовом счете, допустим счет13 «Полисы ОСАГО, ДСАГО, КАСКО», проводка:

- Д13 – учтен полис

Расчеты по страхованию автомобиля в бухгалтерском учете организации необходимо отразить на 76-1 счете «Расчеты по имущественному и личному страхованию». Читайте также статью: → «Учет имущественного и личного страхования (счет 76)».

Как следует из Положения по бухгалтерскому учету затраты на автострахование входят в себестоимость в качестве расходов по обычным видам деятельности. На предприятиях, при бухгалтерском учете, расходы на страхование отражаются на ту дату, когда вступает в силу страховой договор, а в случае если дата отсутствует (конкретное число) — в том месяце, в котором выплачивается страховая премия.

В тех случаях, когда строк страхового договора превышает 1 месяц, каждый месяц списывается страховая премия на затраты.

Проводка при этом выглядит так:

- Д20 (26) К76-1 — страховая премия отнесена на расходы

В том случае, когда договор страхования заключен на срок не более одного месяца, страховая премия должна включаться в затраты в того месяца, в котором договор вступает в силу.

- Д20(26) К76-1 –отнесена на расходы страховая премия

Когда договор заключается не с первого числа месяца, необходимо рассчитать сумму расходов в соответствии с количеством дней оставшихся до окончания месяца. Когда договор расторгли до окончания срока его действия, тогда возвращается от страховой компании часть премии:

- Д51 К76-1 –часть страховой премии получена

При этом нужно списать полис:

- К13 – списан полис

Как отразить в бухгалтерском учете страхование имущества

Самыми распространенными формами страхования являются страхование риска потери или повреждения конкретного имущества. После заключения договора страхования имущества выдается страховой полис. При этом страхование имущества осуществляется по действительной страховой стоимости, но не выше продажной цены, либо исходя из цен, действующих на момент приобретения этого имущества.

Страхование имущества может быть как добровольным, так и обязательным. Однако в основном, такой вид страховки не входит в перечень обязательных видов страхования, за исключением предусмотренных законодательством случаев. Расчеты по страхованию имущества также как и автомобиля отражаются на 76-1 счете.

На дату оплаты страховой премии нужно отразить в учете:

- Д76-1 К51 – оплачена страховая премия

Расходы на страховку признаются на ту дату, с которой договор вступает в силу. Если же дата не предусмотрена, то он вступает в с того момента, когда выплачена страховая премия. Когда страховой договор заключен сроком более, чем 1 месяц, затраты списывают ежемесячно на протяжении всего срока действия страховки. Читайте также статью: → «Учет в страховой компании».

- Д20(26) К97(76-1) – расходы по страховке учтены

Когда страховой договор заключен на срок до 1 месяца, затраты на него включаются в расходы того месяца, когда была произведена оплата страховки.

Как отразить в бухгалтерском учете страхование сотрудников

Оформление медицинской страховки сотрудникам организации является одним из способов проявления заботы о персонале. Причем, такая забота поощряется на законодательном уровне, предоставляя таким компаниям различные налоговые послабления. По инициативе работодателя на сотрудников можно оформлять договора медицинского страхования. В этом случае страхование считается добровольным.

Расчеты по таким страховкам ведутся также на счете 76-1. На дату оплаты страховой премии делается проводка:

- Д76-1 К51 — страховая премия оплачена.

При этом также, в случае когда договор заключается сроком более одного месяца, затраты списывают ежемесячно в течение всего срока договора:

- Д20(26) К76-1 — расходы на страхование учтены в составе затрат.

Если договор заключен на срок не более одного месяца, расходы учитываются в составе затрат в том месяце, когда заключен договор, либо оплачена страховка:

- Д20(26) К76-1 — расходы на страхование учтены в составе затрат.

Пример отражения страховки

Компания «Рога и Копыта» решило застраховать своих сотрудников и заключило договор добровольного медицинского страхования сотрудников с 25.05.2017г по 24.05.2024г (срок 365 дней), заплатив страховую премию 25000,00 рублей. В день оформления страховки делается проводка:

| Дата | Хозяйственная операция | Дебет | Кредит | Сумма, рублей |

| 24.05.2017г | Оплата страховой премии | 76-1 | 51 | 25000,00 |

| 31.05.2017г | Списаны расходы на страхование | 26 | 76-1 | 25000,00/365дней*7дн = 479,45 |

И далее в конце каждого месяца списываются расходы на страхование до окончания срока договора.

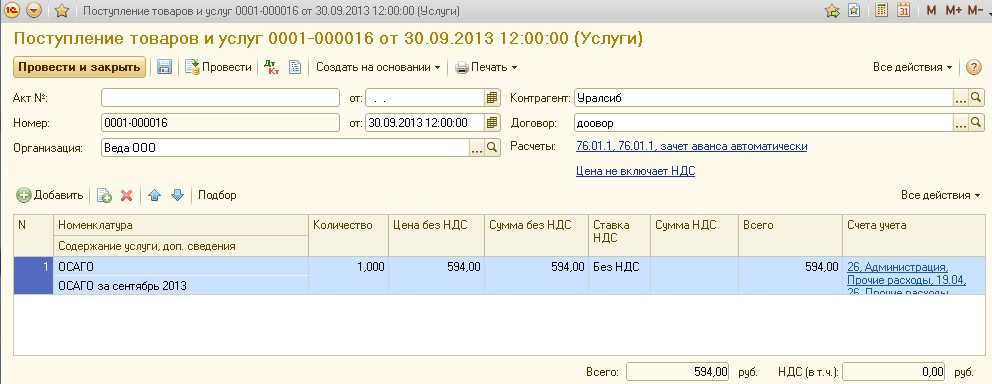

Как отразить расходы на страхование в 1С

Рассмотрим как провести в 1С расходы на страхование на примере покупки полиса ОСАГО. ООО «Веда» 01.09.2016г оформила договор ОСАГО, сроком на 1 год, стоимостью 7128 рублей. Оплата за страховой полис проводится в документах «Списание с расчетного счета», вид операции «Прочее списание» (Д76.01К51). Затем ежемесячно должна списываться сумма в размере 1/12 от ОСАГО в документах «Поступление товаров и услуг, вид операции «Услуги». Обязательно нужно указать контрагента, номер договора, счета расчетов.

В таблице указывается счет списания (например, 26), услуга и сумма.

Проводка будет такая:

- Д 26 К 76.01,

- сумма при этом рассчитана следующим образом 7128 рублей/12 месяцев=594 рубля.

Ответы на распространенные вопросы

Вопрос №1. Нужно ли учитывать расходы на страхование имущества в его первоначальную стоимость?

В случае когда затраты на страховку возникли не из-за покупки нового имущества, в первоначальную стоимость такого имущества нельзя включать расходы, связанные со страхованием. Когда страхование привязано к покупке нового имущества, то такие расходы в первоначальную стоимость имущества включать нужно обязательно.

Вопрос №2. Наша организация купила автомобиль и оформила договор ОСАГО. Нужно ли включать эти затраты в расходы будущих периодов? На какой счет правильнее отнести страхование ОСАГО?

С 2011 года затраты на страхование не учитываются как расходы будущих периодов, они также списываются равными долями ежемесячно, но исключатся 97 счет (РБП). Читайте также статью: → «Формула, база и порядок расчета неустойки по ОСАГО».

Вопрос №3. Наша компания оплатила страховую премию по договору страхования имущества через страхового брокера. Можем ли мы учесть такие расходы при расчете налога на прибыль?

Конечно, можете. Страховой брокер это посредник между страховой компанией и вашей компанией. Они также оказывают услуги в заключении договоров страхования.

https://online-buhuchet.ru/kak-otrazit-straxovanie-v-buxuchete/