Коэффициент бонус-малус (КБМ) в страховании — что это такое?

На стоимость полиса обязательного страхования влияет множество коэффициентов. Один из них — КБМ. В статье расскажем, что это такое — КБМ ОСАГО, когда его применяют, от чего он зависит и как влияет на стоимость страховки.

Рассчитать стоимость ОСАГО

Рассчитайте ОСАГО на свой автомобиль с учетом коэффициента бонус-малус

Начать расчет

КБМ расшифровывается как коэффициент бонус-малус. В автостраховании это — показатель, который отражает, много ли у водителя аварий. Чем больше ДТП, тем больше стоимость полиса. Коэффициент закрепляется за каждым водителем вне зависимости от того, является ли он собственником автомобиля.

Разобрались, что это — коэффициент КБМ в ОСАГО. Если хотите узнать, какой он у вас сейчас, посмотрите значение в полисе или возьмите водительское удостоверение и обратитесь к своей страховой компании. Менеджер посмотрит данные в базе и сообщит их вам.

| Есть онлайн-сервисы, предлагающие проверку. Но они могут предоставлять недостоверную информацию. Лучше обращайтесь к страховой компании. |

Коэффициент бонус-малус в ОСАГО: таблица расчета

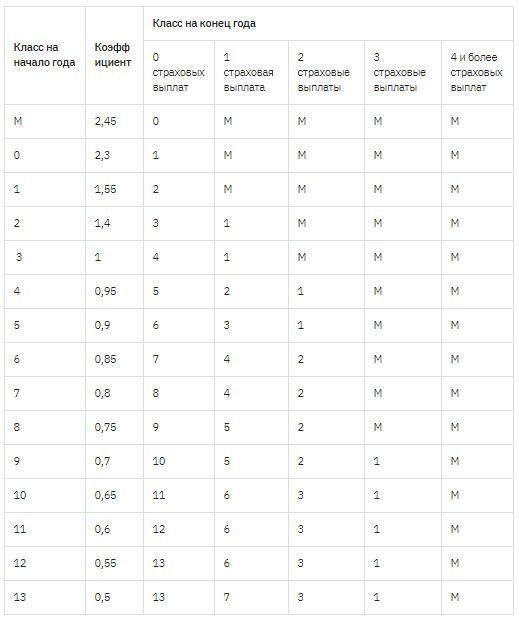

Всего есть 15 классов страхования водителей — от М, 0 и 1 до 13. Каждому из них присвоен соответствующий показатель. Каждый год класс считают заново, учитывая число страховых выплат — то есть аварий, совершенных по вине застрахованного.

| Если ДТП совершено не по вашей вине, оно не влияет на значение. |

Чем больше ДТП, тем хуже класс и больше коэффициент. Расчеты можно посмотреть в таблице:

Максимальный КБМ по ОСАГО — 2,45: стоимость полиса может увеличиться на 145%. Минимальный показатель — 0,5: на одиннадцатый год безаварийного вождения можно получить скидку 50%.

Разберемся на примере: КБМ 1 — что это значит? Это значение соответствует третьему классу водителя. Он присваивается тем, кто впервые страхует свою ответственность. То есть стоимость полиса для новичков стандартная. Если человек не совершит ни одного ДТП за год, он получит четвертый класс и коэффициент 0,95, стоимость снизится на 5%. А если совершит больше двух аварий за год, получит класс M, и базовую ставку умножат на 2,45.

От чего зависит КБМ

Право страховщиков учитывать число аварий при расчете стоимости полиса прописано в № 40-ФЗ. Закон о КБМ в ОСАГО прописывает, что цена страховки рассчитывается по определенной формуле: базовую ставку умножают на все поправочные коэффициенты.

Классы всех водителей хранятся в АИС РСА — автоматизированной информационной системе. Вносить сведения в нее могут только страховые компании. Обычно они делают это при заключении с вами договора, основываясь на данных о страховых выплатах по предыдущему полису. То есть пересчитывают, когда вы приходите к ним для оформления нового ОСАГО.

С 2019 года произошло несколько важных изменений:

- Теперь страховщики будут обновлять данные 1 апреля каждого года. А для расчета будут учитывать ДТП, произошедшие с начала апреля прошлого года по конец марта текущего.

- Если на момент перерасчета базе несколько значений — например, водитель оформлял ОСАГО на несколько авто — в расчет принимается минимальное значение.

- Если оформляете неограниченную страховку, показатель всегда равен 1 и стоимость полиса стандартна. Раньше при расчете учитывали класс владельца авто или страхователя.

По-прежнему то, как меняется КБМ для ОСАГО, зависит от аккуратности водителя. Но теперь можно сэкономить — например, если вы стали виновником ДТП в мае, а обратились за новым полисом в июле, вам посчитают стоимость по состоянию на апрель, и эта авария учтена не будет. Значение изменится только в следующем году.

| Если сделать перерыв в страховании более, чем на 365 дней, значение обнуляется. Когда обратитесь за новым полисом, получите третий класс и коэффициент 1. |

С коэффициентом могут быть проблемы — например, если обратились в новую компанию, и старый страховщик передал неверные сведения. Тогда в базе будет отображаться неправильное значение, и, возможно, вам придется платить больше. Чтобы исправить его, обратитесь к своей страховой компании и напишите заявление.

Заключение

КБМ — это коэффициент, показывающий аккуратность водителя. Он влияет на страховку: чем больше аварий, тем больше придется платить. За безаварийную езду можно получить скидку. Данные о классах водителей хранятся в АИС РСА, а с 2019 года их будут обновлять 1 апреля, а не при заключении нового договора.

Рассчитайте ОСАГО на свой автомобиль с учетом коэффициента бонус-малус

Начать расчет

Оставьте свой комментарий

18 декабря 2015 в 22:54

ОСАГО, Насильственный отъем денег у населения, шантаж ,не дающий возможность выехать из гаража, как утверждают наши избранники (депутаты) для помощи виновникам в ДТП. ТРУДНО ,КОНЕЧНО, СКАЗАТЬ, МОЖНО ЛИ КАКИМ ЛИБО НАСИЛИЕМ СДЕЛАТЬ СЧАСТЬЕ! Здесь тоже, конечно, есть вопросы, кто случайно попал в ДТП , а кто и полупреднамеренно, например не смотрел на дорогу совсем, говорил по телефону и т.д.. Такие ДТП вряд ли должны входить в выплаты по ОСАГО. Более того, скидываясь на помощь пострадавших шоферов, одновременно, нужно еще и скидываться на зарплату страховых агентов, их только в росгосстрахе около 50000 человек. И ЕЩЕ ровно столько, на улучшение благосостояния СТРАХОВЫХ АКЦИОНЕРОВ (половина всех денег идет на них). А ВЕДЬ это десятки миллиардов рублей, даже около ста! Страховые компании даже сами не отрицают, что это страховой рынок. Рынок ,это когда добровольный , а насильственный, ЭТО УЖЕ УЗАКОНЕННЫЙ ГРАБЕЖ когда государство насильно заставляет собирать деньги на строительство коттеджей, оплачивать поездки за границу И Т. Д. собственников страховых компаний! Даже в 90-е годы и то в МММ государство не гнало насильно! Это уже похоже на правый сектор, который грабил украинцев белым днем, собирая деньги на АТО! Нето больше помогли попавшим в ДТП, нето наказали примерных, безаварийных водителей! ОСАГО ни как не стимулирует безаварийную езду, кто ездит безаварийно, тот и до ОСАГО ездил и во время ОСАГО и после него. Я ездил 30 лет не для ОСАГО , поэтому точка отсчета должна быть от того кто ездил безаварийно, а те у кого аварии, чуть ли не каждый день, пусть выясняют со страховщиками, сколько процентов ему добавили за аварийную езду! Законы по отъему денег несовершенны! Принимаются они и совершенствуются как лучше грабить нас; самими страховщиками, так как они находятся в сговоре с центра банком! Уже придумали, что с нового года будут штрафовать за езду без ОСАГО с видеокамер, а себе в офис не поставили камеру, чтобы платить штрафы, за каждую навязанную услугу, за каждый обнуленный КБМ. Так же делает стоимость полиса ОСАГО зависимую от количества штрафов за нарушение ПДД водителя! Зачем кормить всех этих агентов, тем более делится с акционерами, когда можно, положил 2000 в сбербанк и ездить! Все равно ДТП разбирают ГИБДД , а страховщики только прикарманивают наши деньги! ЕСЛИ уж оставить страховщиков, то цену полиса нужно зафиксировать на уровне 2000 руб.. А остальное нужно подгонять под эту цену, может быть снизить выплаты по ДТП, прибыль акционеров ограничить до 5%. Если ,действительно, не хватает денег, то государство пусть вменит в обязанность другим акционерам, КОТОРЫЕ ПОЛЬЗУЯСЬ, НЕСОВЕРШЕННЫМИ ЗАКОНАМИ 90 ГОДОВ ПРИСВОИЛИ СЕБЕ ПОЧТИ ВСЕ ДОСТОЯНИЕ РОССИИ. Страховщики с государством мошенничать не будут, их ФСБ мигом положит на пол! А такое ОСАГО нам не нужно. Если депутаты заботятся о благосостоянии страховщиков, то такие депутаты проработают не более чем до очередных выборов. Так как против такого ОСАГО большая часть населения!

14 октября 2019 в 15:23

Здравствуйте. Такой вопрос: жена является собственником автомобиля, я страхователь (имею коэффициент 0,5), в страховке буду только я, будет ли действовать моя скидка на страховку?

22 октября 2019 в 12:00

Скидка на полис ОСАГО будет действовать в том случае, если вы будете указаны как водитель.

https://revizorro.ru/osago/kbm